SISTEMA BANCARIO Y BURSÁTIL MEXICANO

NANCY ADRIANA RIVAS ORDAZ 2ºE

LOS SECTORES BANCARIO Y BURSÁTIL DEL SISTEMA FINANCIERO MEXICANO

CONCEPTO

El sistema financiero mexicano, consiste, en el total de Instituciones y Organizaciones que autoriza el estado mexicano, para captar, recursos de dinero, privado y público y efectuar la labor financiera.

En México como en cualquier país moderno, la economía se divide en 3 sectores:

- Sector primario o agropecuario.

- Sector secundario o sector de la transformación industrial y de la industria extractiva.

- Sector terciario o de servicios que comprende comercio, educación, turismo, transportes, servicios profesionales, la banca, así como organismo auxiliares financieros conocido como sistema financiero mexicano.

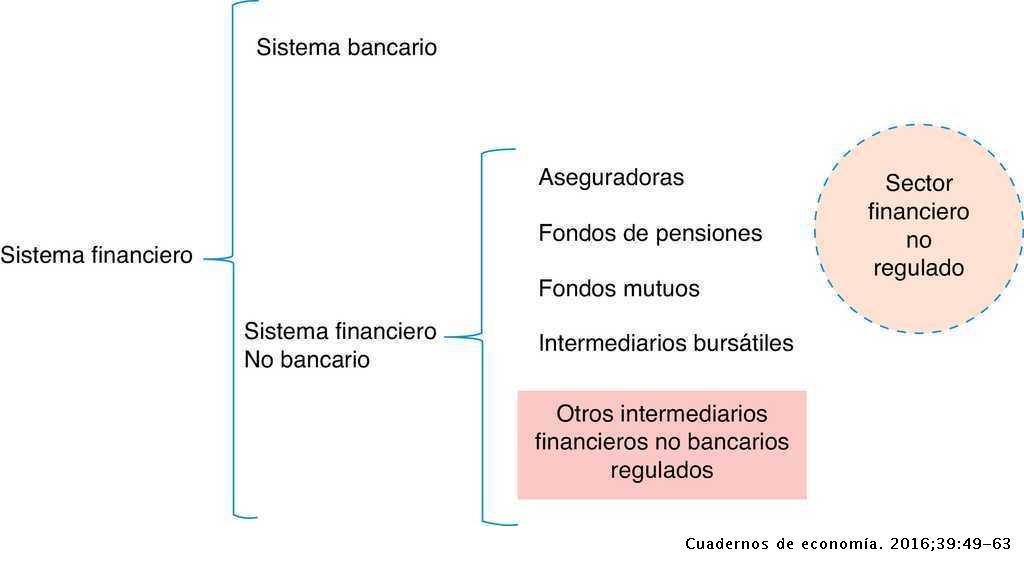

El sistema financiero mexicano, se integra, así:

- Bancos y Fideicomisos del Gobierno Federal para el Fomento Económico

- Intermediarios financieros no bancarios.

El sistema financiero en México opera: dinero, divisas y capitales.

Objetivo económico del Sistema Financiero Mexicano:

- captar todos los recursos económicos del pueblo

- colocarlos en manos de empresas e instituciones del gobierno que lo necesitan

- invertirlo o haciendo negocios

- devolver el dinero, agregando un porcentaje o rendimiento.

LAS INSTITUCIONES DE CRÉDITO

LEY DE INSTITUCIONES DE CRÉDITO

Tiene por objeto regular el servicio de banca y crédito, la organización y funcionamiento de las instituciones de crédito, las actividades y operaciones que las mismas podrán realizar, su sano y equilibrado desarrollo, la protección de los intereses del público y los términos en que el Estado ejercerá la rectoría financiera del Sistema Bancario Mexicano.

El servicio de banca y crédito sólo podrá prestarse por instituciones de crédito, que podrán ser:

- Instituciones de banca múltiple

- Instituciones de banca de desarrollo.

SECTORES QUE INTEGRAN EL SISTEMA FINANCIERO MEXICANO

SECTOR BANCARIO

El sector bancario está formado por los bancos privados, las cajas de ahorro y las cooperativas de crédito, entidades que se caracterizan por captar recursos ajenos como fuente de financiación, principalmente mediante depósitos, y por conceder créditos y préstamos a sus clientes, además de prestar otros servicios financieros. Es decir: realizan una función básica de intermediación entre el ahorro y el crédito.

SECTOR BURSÁTIL

El Mercado Bursátil es el conjunto de todas las instituciones, empresas o individuos que realizan transacciones de productos financieros. Algunos de ellos son la Bolsa de Valores, Casas de Bolsa, Instituciones bancarias, emisoras e inversionistas. En el mercado Bursátil se encuentran las ofertas y demandas sobre los valores en circulación.

sector de intermediarios financieros no bancarios

El Sector de Intermediarios Financieros No Bancarios (IFNB), está integrado por un conjunto muy variado de organizaciones y cuyo común denominador es que:

- Son Intermediarios Financieros, ya que de manera habitual colocan financiamiento directo a sus demandantes (acreditados),

- Son No Bancarios, porque no pueden realizar las actividades de Banca y Crédito, de la manera como lo establece la Ley de Instituciones de Crédito.

SECTOR DE AHORRO Y CRÉDITO POPULAR

El sector de Ahorro y Crédito Popular está conformado por Sociedades Cooperativas de Ahorro y Préstamo o Cajas de Ahorro, Sociedades Financieras Populares SOFIPOS. Este grupo de instituciones, son una alternativa mediante la cual puedes ahorrar y tener acceso a algún crédito

FONDOS Y FIDEICOMISOS PÚBLICOS

Los fideicomisos públicos son instrumentos jurídicos creados por la administración pública para cumplir con una finalidad lícita y determinada, a efecto de fomentar el desarrollo económico y social a través del manejo de los recursos públicos administrados por una institución fiduciaria. Asimismo, mediante el contrato de fideicomiso se da seguimiento a diversos programas y proyectos estatales que persiguen el bien común.

INTERMEDIARIOS FINANCIEROS NO BANCARIOS

El Sector de Intermediarios Financieros No Bancarios (IFNB), está integrado por un conjunto muy variado de organizaciones y cuyo común denominador es que:

Son Intermediarios Financieros, ya que de manera habitual colocan financiamiento directo a sus demandantes (acreditados),

Son No Bancarios, porque no pueden realizar las actividades de Banca y Crédito, de la manera como lo establece la Ley de Instituciones de Crédito.

Los intermediarios financieros no bancarios, manejan capitales y mercado de dinero, además son organizaciones auxiliares de crédito, del sector bancario.

LAS AGRUPACIONES FINANCIERAS

Artículo 3º, de la Ley General de organizaciones y actividades auxiliares del crédito clasifica las agrupaciones financieras, así:

se consideran organizaciones auxiliares del crédito las siguientes:

I. Almacenes generales de depósito

II. Arrendadoras financieras

III. Sociedades de ahorro y préstamo

IV. Uniones de crédito

V. Empresas de factoraje financiero

VI. Las demás que otras leyes consideran como tales

Las agrupaciones financieras, están constituidas por un conjunto de instituciones que captan, administran y canalizan a la inversión, el ahorro tanto de nacionales como de extranjeros, y se integra por: Grupos Financieros,

ORGANIZACIONES Y ACTIVIDADES AUXILIARES DEL CRÉDITO

FUENTES DE INFORMACIÓN

De Pina, R. D. (2011) "Elementos de derecho mercantil mexicano"Porrúa 32º edición, México, pag 345-384

Contacto

- FECA UJED